Звонок бесплатный

8 (800) 700-06-21

Оптимизация кредитной задолженности в Омске

Что означает оптимизация кредитной задолженности? Говоря простыми словами, это объединение всех долгов в один, фиксация суммы и уменьшение ежемесячного платежа до минимального размера. Не случайно этот процесс называется оптимизацией кредитной задолженности. Он направлен на то, чтобы с наибольшей эффективностью рассчитаться по всем имеющимся долгам без штрафов и переплат: сколько заплатите — на столько и уменьшите свой долг.

Вы будете отдавать ранее взятые кредиты в рассрочку, но не столько, сколько хотят кредиторы, а столько, сколько прописано в законе — ваш платеж не будет превышать 50% от официального дохода.

Для того, чтобы добиться такого результата, мы расторгаем все кредитные договоры, ведем досудебное урегулирование с банками, в судебном порядке отменяем все незаконно начисленные проценты, штрафы и пени, а также сопровождаем вас на этапе исполнительного производства.

Как мы работаем

1

Бесплатная заявка

Вы оставляете заявку по номеру телефона 8 (900) 526 27 80, через мессенджеры или заполняете форму на сайте

2

Анализ ситуации

Мы связываемся с Вами, уточняем детали по Вашему вопросу и проводим полный анализ по ситуации

3

Оценка стоимости

Исходя из полученных данных, проводим оценку по стоимости “под ключ”. При необходимости предлагаем рассрочку

4

Заключение договора

После согласования стоимости и условий заключаем с Вами договор, где четко закрепляем результат сотрудничества

Какова стоимость услуги?

Стоимость услуги зависит от суммы долга и количества кредиторов. По завершении процедуры кредитные договоры расторгаются, а остаток суммы выплачивается в рассрочку комфортными для вас платежами (не более 50% от официального дохода).

от 2 500 руб/мес.

Что входит в услугу?

Анализ Вашей ситуации

При первой встрече необходимо честно рассказать юристу о Ваших кредитах и долгах: о причинах появления, о Ваших платежах по кредитам и Ваших доходах.

С помощью этой информации специалист составит план реструктуризации долгов.

Подготовка к судебному заседанию

Юрист будет представлять Ваши интересы на судебном процессе.

Если по каким-либо причинам Вы не можете или не хотите присутствовать лично в зале суда, то юрист сможет сделать это без Вашего участия.

Изучение предложения банка о реструктуризации

После успешного судебного процесса банк предложит Вам договор о реструктуризации долга.

Юрист внимательно изучит его и подготовит расчет по каждому предложению.

Проведение переговоров с банком

После погружения в Вашу ситуацию, юрист тщательно изучает возможности оптимизации и готовит необходимый пакет документов.

После этого юрист начнет взаимодействие с банком.

Диагностика кредитной задолженности

со скидкой 5 000 руб.

со скидкой 5 000 руб.

Cумма вашей задолженности по всем обязательствам (кредиты, займы, налоги, ЖКХ...)

до 200 000

от 1 000 000 до 1 300 000

от 200 000 до 300 000

от 1 600 000 до 2 000 000

от 300 000 до 500 000

более 2 000 000

от 500 000 до 800 000

Вы ранее подавали заявление о банкротстве?

Да

Нет

Есть ли у вас дети

до 18 лет?

до 18 лет?

Да

Нет

Ваш официальный доход в рублях?

Следующий шаг

Что вы имеете в собственности?

Ничего

Земельный участок

Квартира

Лодка

Машина

Мотоцикл

Гараж

Иное имущество

Были ли сделки с имуществом за последние 3 года?

Да

Нет

Есть ли у вас супруг?

Да

Нет

Предыдущий шаг

Следующий шаг

Что ваш супруг имеет в собственности?

Если супруга нет – пропустите вопрос

Если супруга нет – пропустите вопрос

Ничего

Земельный участок

Квартира

Лодка

Машина

Мотоцикл

Гараж

Иное имущество

Были ли сделки с имуществом

за последние 3 года у супруга?

за последние 3 года у супруга?

Да

Нет

Ваша

дата рождени

дата рождени

Значимые факты, которые вы бы хотели отметить

Предыдущий шаг

Следующий шаг

Судебные решения

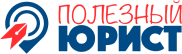

Списано:

589 827,29 руб.

Дата:

07.02.2024

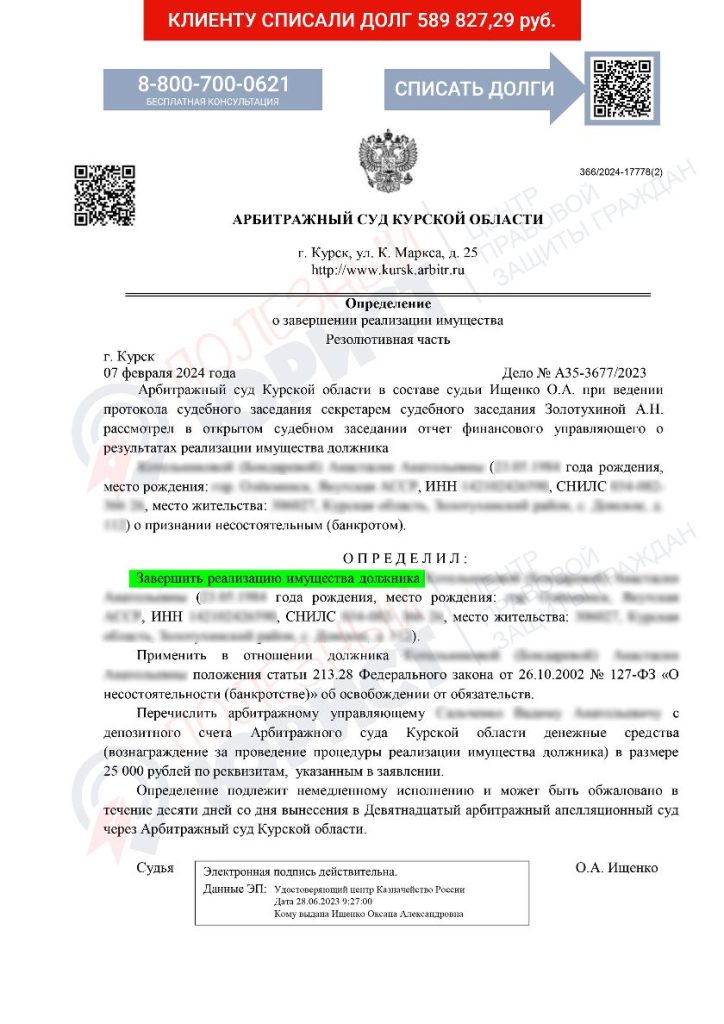

Списано:

898 626,86 руб.

Дата:

08.02.2024

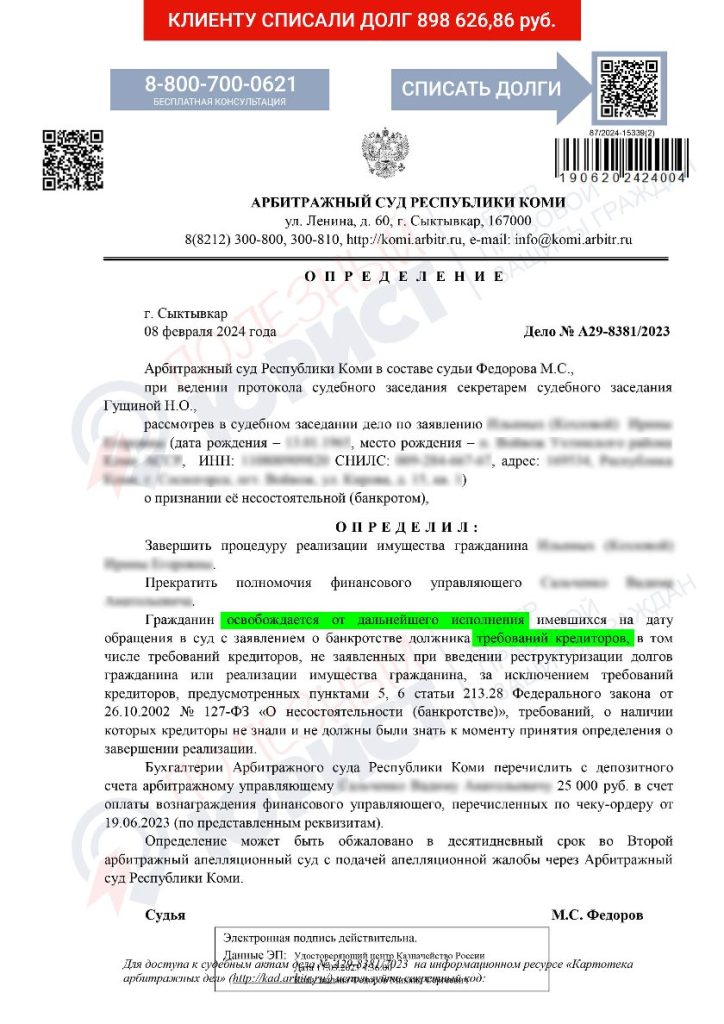

Списано:

1 100 865,19 руб.

Дата:

08.02.2024

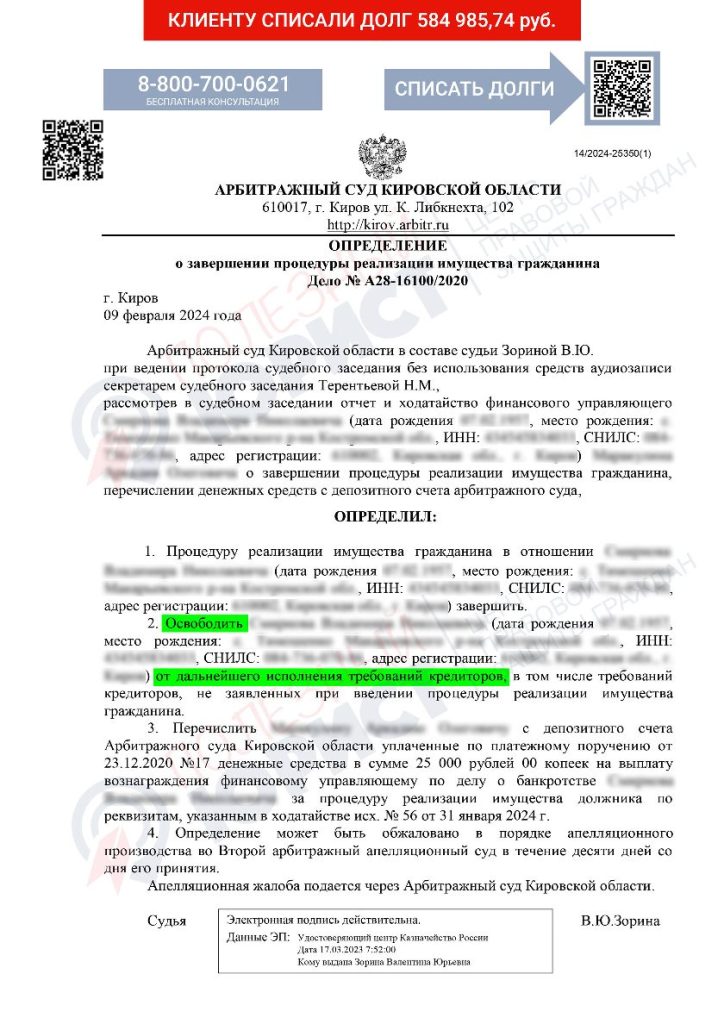

Списано:

584 985,74 руб.

Дата:

09.02.2024

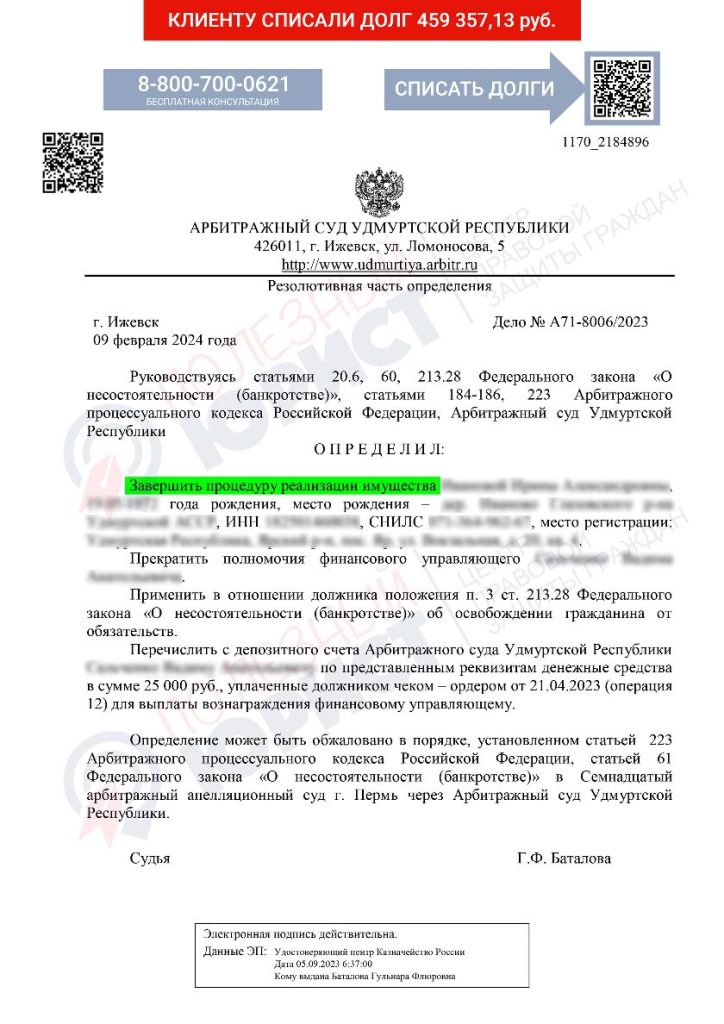

Списано:

459 357,13 руб.

Дата:

09.02.2024

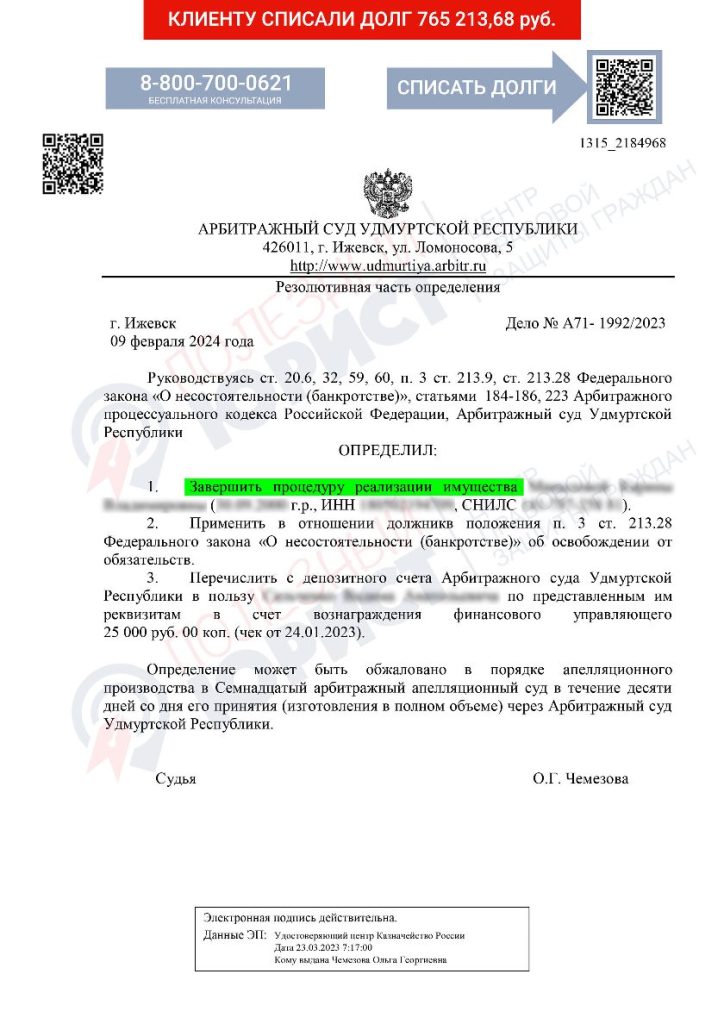

Списано:

765 213,68 руб.

Дата:

09.02.2024

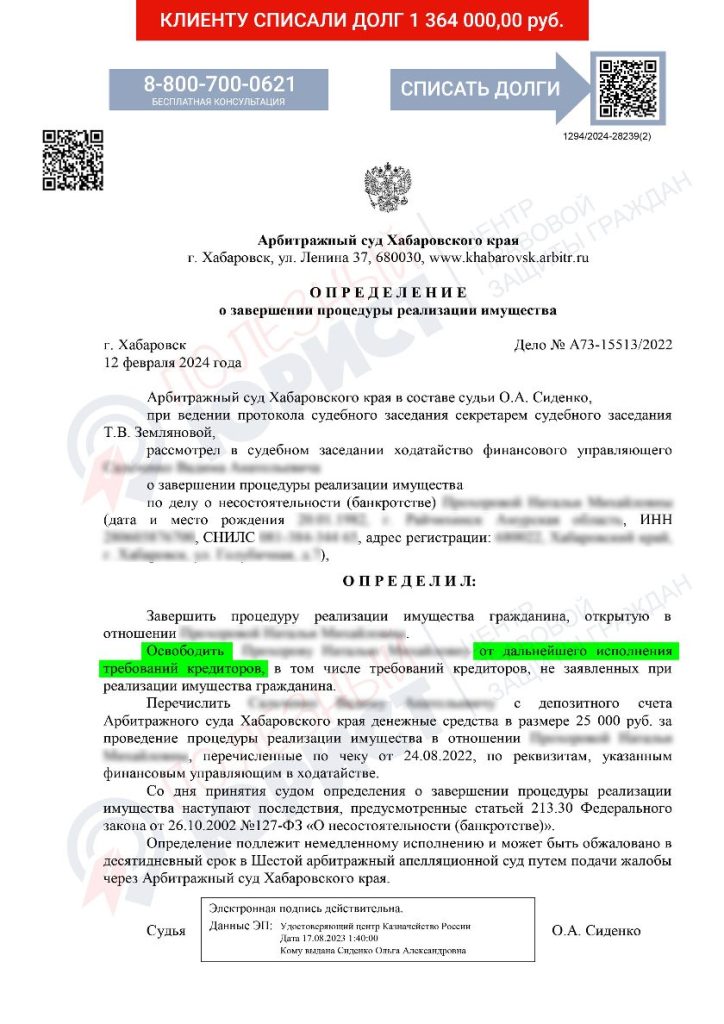

Списано:

1 364 000,00 руб.

Дата:

12.02.2024

Списано:

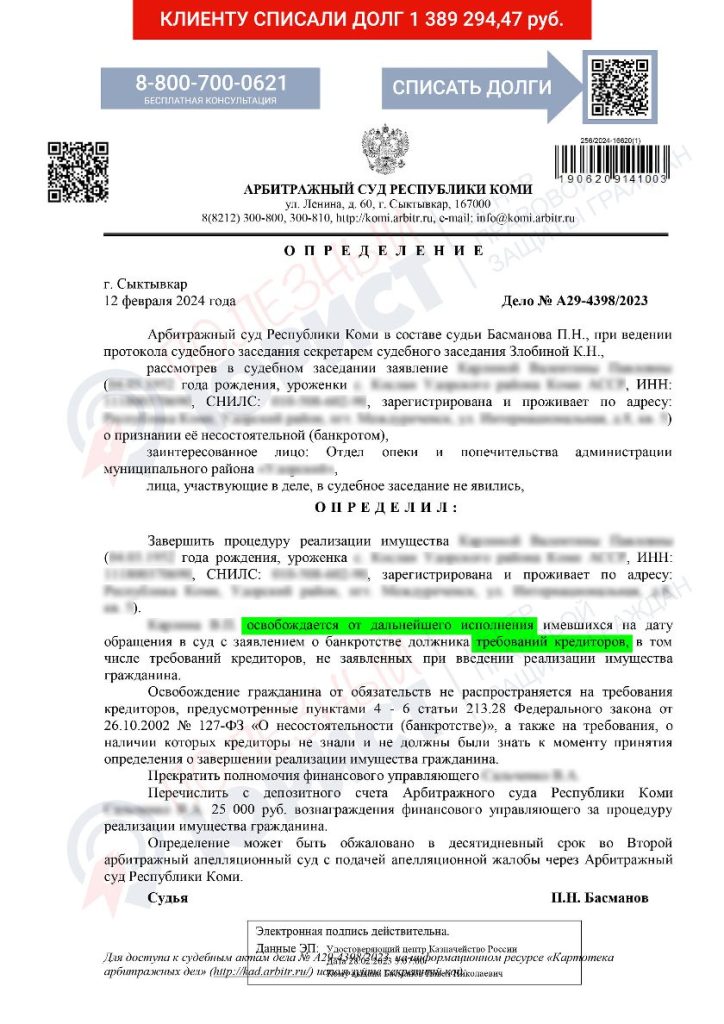

1 389 294,47 руб.

Дата:

12.02.2024

Оптимизация кредитной задолжености

У многих клиентов, которые к нам обращаются, имеется не один, а сразу несколько кредитов: в среднем по 5−6, а иногда и все 40. Естественно, если допустить хотя бы по одной просрочке — нарастают огромные штрафы и пени. Когда денег на все кредиты не хватает, многие заемщики совершают ошибку минимального платежа, которая приводит к еще большему росту долга. Хоть ситуация и кажется безвыходной, ее решение существует.

Что вы получите в результате оптимизации? В результате нашей работы ваши отношения с банками прекратятся. По решению суда у вас будет возможность погасить оставшийся долг единоразово, либо отдавать его комфортными платежами в зависимости от своей финансовой возможности, но не более половины официального дохода.

В большинстве случаев нам удается уменьшить размер взыскания вплоть до 5% от заработной платы. Конечный результат зависит от размера дохода и суммы долга, а также от определенных факторов: наличие иждивенцев, необходимости покупать дорогостоящие лекарства, оплачивать коммунальные платежи. В случае отказа ФССП в уменьшении размера ежемесячного взыскания проводится дополнительное урегулирование в судебном порядке.

Обратившись к нам, вы также оградите себя и своих близких от давления со стороны кредиторов и коллекторов — всё взаимодействие с ними мы берем на себя!

Разовые услуги по кредитной задолженности

Отмена судебного приказа

от 3 500 руб.

Составление искового заявления

от 3 500 руб.

Подача

апелляции

апелляции

от 3 500 руб.

отмена взысканий ФССП

от 3 500 руб.

Наша команда

Евгений Матушкин

Учредитель компании

Евгений Матушкин

Учредитель компании

Александр Морданов

Директор компании

Александр Морданов

Директор компании

Александр Поляков

Исполнительный директор

Александр Поляков

Исполнительный директор

Олеся Решетова

Специалист коммуникационного отдела

Олеся Решетова

Специалист коммуникационного отдела

Павел Братухин

Руководитель отдела по работе с клиентами

Павел Братухин

Руководитель отдела по работе с клиентами

Дмитрий Рылов

Руководитель отдела по работе с клиентами

Дмитрий Рылов

Руководитель отдела по работе с клиентами

Алина Горева

Руководитель отдела по работе с клиентами

Алина Горева

Руководитель отдела по работе с клиентами

Екатерина Зыкина

Руководитель отдела по работе с клиентами

Екатерина Зыкина

Руководитель отдела по работе с клиентами

Отзывы о нас

Н

Николай Б.

30 сентября 2024

Недавно мне пришлось столкнуться с вопросами наследства, и я был совершенно не готов к тому количеству юридических тонкостей, с которыми пришлось иметь дело. После долгих раздумий и рекомендаций друзей я обратился в компанию «Полезный юрист». Сначала мы провели консультацию, на которой мне подробно объяснили все шаги, которые необходимо предпринять. Особенно понравилось, что юристы не только знали законы в совершенстве, но и умели их понятно объяснить. Процесс оформления наследства оказался сложнее, чем я ожидал, но команда юристов сопровождала меня на каждом этапе. Они помогли собрать все необходимые документы, правильно оформить запросы и вести переговоры с госучреждениями.

К

Константин Ф.

20 июня 2024

Благодаря помощи специалистов процедура банкротства не стала для меня кошмаром. Юристы сделали все возможное, чтобы я чувствовал поддержку и был спокоен за свои права.

Н

Николай М.

30 июня 2024

Юристы компании помогли мне с составлением договора аренды. Все сделали грамотно и в срок. Чувствуется профессионализм во всем!

К

Кирилл С.

4 марта 2024

Когда я понял, что единственным выходом из сложившейся финансовой ситуации является банкротство, я был в растерянности. Долги росли, а кредиторы не давали покоя. Обратился в компанию «Полезный юрист» по совету знакомых, и это было лучшим решением. С первой консультации меня окружили вниманием и профессионализмом. Юристы тщательно разобрали мою ситуацию, дали четкие рекомендации и план действий, что сразу вселило в меня уверенность. Специалисты помогли мне грамотно собрать и оформить все документы, а также представляли мои интересы в суде. Благодаря их опыту и знаниям, процесс прошел без задержек и неожиданностей.

Ольга В.

17 октября 2024

Благодарю сотрудников за качественную помощь в решении семейных вопросов. Чувствуется внимание к деталям и искреннее желание помочь клиенту.

Наталья Т.

6 августа 2024

Очень благодарна за помощь в оформлении банкротства. Сначала боялась, что это затянется на годы, но благодаря слаженной работе юристов вопрос решился быстрее, чем я ожидала.

Сергей Ф.

11 мая 2024

Обращался по вопросу спора с застройщиком. Юристы провели отличную работу, благодаря чему удалось добиться справедливого решения в мою пользу.

Светлана Г.

13 февраля 2024

Обращалась по вопросу трудового спора. Юристы компании помогли не только разобраться в ситуации, но и добиться справедливости в суде. Очень рекомендую!

Николай Б.

30 сентября 2024

Недавно мне пришлось столкнуться с вопросами наследства, и я был совершенно не готов к тому количеству юридических тонкостей, с которыми пришлось иметь дело. После долгих раздумий и рекомендаций друзей я обратился в компанию «Полезный юрист». Сначала мы провели консультацию, на которой мне подробно объяснили все шаги, которые необходимо предпринять. Особенно понравилось, что юристы не только знали законы в совершенстве, но и умели их понятно объяснить. Процесс оформления наследства оказался сложнее, чем я ожидал, но команда юристов сопровождала меня на каждом этапе. Они помогли собрать все необходимые документы, правильно оформить запросы и вести переговоры с госучреждениями.

Константин Ф.

20 июня 2024

Благодаря помощи специалистов процедура банкротства не стала для меня кошмаром. Юристы сделали все возможное, чтобы я чувствовал поддержку и был спокоен за свои права.

Николай М.

30 июня 2024

Юристы компании помогли мне с составлением договора аренды. Все сделали грамотно и в срок. Чувствуется профессионализм во всем!

Кирилл С.

4 марта 2024

Когда я понял, что единственным выходом из сложившейся финансовой ситуации является банкротство, я был в растерянности. Долги росли, а кредиторы не давали покоя. Обратился в компанию «Полезный юрист» по совету знакомых, и это было лучшим решением. С первой консультации меня окружили вниманием и профессионализмом. Юристы тщательно разобрали мою ситуацию, дали четкие рекомендации и план действий, что сразу вселило в меня уверенность. Специалисты помогли мне грамотно собрать и оформить все документы, а также представляли мои интересы в суде. Благодаря их опыту и знаниям, процесс прошел без задержек и неожиданностей.

Марина Л.

5 октября 2024

Юристы отлично разбираются в законах и доступно объясняют все нюансы. Спасибо за помощь с бракоразводным процессом!

Николай М.

4 июля 2024

Юристы компании помогли мне с составлением договора аренды. Все сделали грамотно и в срок. Чувствуется профессионализм во всем!

Иван Д.

7 апреля 2024

Сотрудничество оставило только положительные впечатления. Четкие рекомендации и оперативное решение моего вопроса — всё на высоте.

Юрий Г.

28 февраля 2024

Процедура банкротства казалась мне чем-то очень сложным и пугающим, и долгое время я откладывал этот шаг, продолжая тонуть в долгах. Когда ситуация стала критической, решил обратиться в компанию «Полезный юрист», и это решение буквально изменило мою жизнь. С самого первого общения я понял, что попал в руки профессионалов. Юристы тщательно изучили мою ситуацию, подробно объяснили все этапы процесса и развеяли мои страхи по поводу последствий банкротства. Благодаря им я сохранил часть имущества, которое мог потерять, если бы занимался этим самостоятельно. Сейчас я свободен от долгов и могу начать жизнь с чистого листа. Огромное спасибо за профессионализм, терпение и понимание!

Ксения Л.

10 сентября 2024

Я была в отчаянии из-за долгов, но специалисты помогли мне пройти через банкротство, сохранив мое имущество. Больше нет страха перед завтрашним днем!

Елена С.

5 июня 2024

Очень благодарна юристам за помощь в решении сложного спора по недвижимости. Оказали профессиональную поддержку на всех этапах. Теперь только к ним!

Анна К.

27 марта 2024

Компания помогла мне пройти через сложный процесс банкротства. Чувствовала поддержку на каждом этапе, юристы все объяснили и помогли избежать многих ошибок.

Андрей П.

29 января 2024

Обратился в компанию «Полезный юрист» для оформления наследства. Все прошло быстро и без задержек. Особая благодарность за внимание к деталям и вежливое общение!

Юлия Охотникова

8 апреля 2022

Прошло первое заседание по банкротству, и меня признали банкротом 🎉🎉🎉теперь остались последние рывки и все я свободна 😁Спасибо большое ФК Полезный Юрист, я вас и не сомневалась 🥳🥳🥳

Марина Коковина

20 декабря 2021

Здравствуйте все, кто еще сомневается в том, сто долги вас покинут... Я тоже долго думала, и залазила еще глубже в долговую яму. Мысли были разные, хотелось с жизнью попрощаться, но решила, увидев рекламу, пойти за помощью в "Полезный юрист". Я проконсультировалась, мне все доступно объяснили, помогли и словом и делом и все время, пока шел процесс банкротства, я по телефону консультировалась с юристом и по другим вопросам, работники грамотные, вежливые, большое и огромное спасибо всей группе. Все прошло успешно, я до последего не верила, что такое возможно, долги больше 500000 тыс. руб. Но все закончилось, все мучения позади, а это годы и годы нервов, слез и т. д. Большое человеческое спасибо. Зовут меня Марина, на странице под чужим именем, т. к. коллекторы нашли в соц. Сетях и жизни не давали ни мне, ни моим родным. Теперь получив на руки Решение суда, можно спокойно вздохнуть.

Евгений Ермолов

20 декабря 2021

Сердечно благодарю эту компанию!!! Процедура завершена!!!

Наши сертификаты

Оставьте заявку

на консультацию юриста

на консультацию юриста

Часто задаваемые вопросы

Что делать, если я не работаю официально?

В Арбитражных судах обращают внимание на трудоустройство гражданина. Если вы не имеете официального дохода, пенсии или не получаете доход в качестве самозанятого, то после обращения и оплаты наших услуг, мы рекомендуем встать на учет в ЦЗН (можно с получением статуса безработного, можно без статуса для поиска работы) или открыть Самозанятость и официально получать доход.

Это поможет сократить длительность процедуры, в противном случае вероятность, что будет введена дополнительная стадия - увеличится. Но это вовсе не значит, что вам не спишут долги. Просто это займет чуть больше времени.

Что делать, если у меня маленький долг (или высокий доход)?

В процессе банкротства арбитражный управляющий определяет, сможете ли вы оплатить все свои долги за 5 лет в рассрочку с сохранением прожиточного минимума на себя и детей при их наличии.

В учет берется официальный доход, а также пенсия должника при наличии.

Поэтому, чтобы исключить назначение плана реструктуризации, рекомендуем снизить доход, в идеале до прожиточного минимума на вас и ваших несовершеннолетних детей. Отметим, что данные по вашему доходу мы берем из диагностики, и если он указан ошибочно - напишите вашему персональному менеджеру или закажите звонок специалиста.

Я предоставил ложные справки при взятии кредита

Одна из причин неосвобождения от долгов - это предоставление кредитору заведомо ложных сведений при получении кредита. Например, справки с завышением размера заработной платы. По таким кредитам вас могут не освободить от долгов, НО остальные долги будут списаны.

У супруга были сделки

При процедуре банкротства фин. управляющий проверяет ВСЕ сделки с имуществом супруга или супруги, которые были совершены за последние 3 года. Проверяется только то имущество, которое было приобретено в браке.

Если такие сделки есть - должно быть подтверждение того, что 50% вырученных денег пошло на погашение долгов кредиторам или сохранилось у вас для внесения в конкурсную массу.

В противном случае - есть вероятность, что сделки будут оспорены.

Ипотека при банкротстве

Если у Вас имеется ипотека, это жилье можно будет сохранить при банкротстве. Однако, должны быть выполнены следующие критерии:

- жилье является единственным

- у вас отсутствуют просрочки по договору ипотеки

- в процедуре банкротства платежи за ипотеку вместо вас, будет вносить третье платежеспособное лицо.

Таким образом ипотеку вы сохраните, а остальная задолженность будет списана.

Я - индивидуальный предприниматель

Списать долги можно как закрывая, так и не закрывая статус ИП. Но мы рекомендуем закрыть ИП - это сократит и упростит продолжительность процедуры. Более того, после списания долгов, вы вновь сможете законно вести предпринимательскую деятельность.

У меня или супруга(-и) есть имущество кроме единственного жилья

При процедуре банкротства вы сможете сохранить лишь единственное жилье. Все иное имущество (автомобиль, земельный участок и т.д.) будет реализовано в пользу кредиторов, и долги при этом спишут, после реализации. Если Вы состоите в браке то 50% получит ваш супруг или супруга. Если имущество будет реализовано вами самостоятельно, то деньги нужно сохранить для внесения в конкурсную массу (для распределения кредиторам), и если вы в состоите в браке - достаточно 50%.

У меня (или супруга) были сделки с имуществом

При процедуре банкротства фин. управляющий проверяет все сделки с имуществом, которые были совершены за последние 3 года.

После продажи имущества денежные средства необходимо направить на погашение задолженности и исправно оплачивать кредиты в течение года.

Если этого не сделать, сделки могут быть оспорены. Если вы не хотите, чтобы она была оспорена, нужно внести вырученные деньги в конкурсную массу (если состоите в браке - 50%).

Почему оптимизация доступна каждому?

Необходимо отметить, что с момента заключения договора, вы полностью прекращаете платежи по кредитам и оплачиваете только наши услуги. Для всех клиентов мы предоставляем комфортную рассрочку. Тарифы начинаются от 5 000 руб./месяц и зависят от суммы долга на день обращения.

В чем отличие оптимизации от банкротства?

В данной процедуре, как вы поняли, долг не списывается. Он уменьшается и фиксируется. Поэтому ее выбирают те, кому процедура банкротства не подходит. Например, граждане, у которых много имущества. Ведь при банкротстве вам не удастся его сохранить, просто «переписав» на родственников. Все сделки за последние 3 года будут проверяться финансовым управляющим.

В чем преимущество оптимизации?

- в случае оптимизации кредитной задолженности вы не рискуете расстаться со своим имуществом;

- сделки не проверяются и не аннулируются;

- отсутствуют расходы на госпошлины;

- по решению суда супруг не отвечает по вашим обязательствам.

Что необходимо для получения услуги оптимизации?

Для заключения договора вы можете обратиться в любой ближайший к вам офис или сделать это онлайн, не выходя из дома! С момента поступления первого платежа мы приступаем к решению вашей проблемы. Повторимся, в этот период не нужно совершать платежи по кредитам, при этом вас не будут беспокоить службы взыскания и коллекторы. Для вашего удобства мы ведем всю работу дистанционно. В дальнейшем вам необходимо лишь уведомлять нас о полученной судебной корреспонденции, т. к. все письма будут приходить лично вам. Делать это можно путем отправки копий на нашу электронную почту. Все наши обязательства по достижению заявленного результата и ваши гарантии прописаны в договоре. Будем рады вам помочь!

Показать весь текст